Кредитная карта

Что это такое? Кредитка – это пластиковый кошелек с посторонними денежными средствами, а конкретнее денежными средствами банка, которые он дает нам на некоторых условиях в долг. Это, если рассуждать простыми словами.

Чем она отличается от прочих видов платежных средств? Как открыть и сколько стоит обслуживание? Как эффективно ею пользоваться? Обратите свое внимание, что главное слово в последнем вопросе “эффективно”.

Вот такие вопросы я задала себе перед написанием публикации. Обнаружила решения и с превеликим удовольствием делюсь с вами итогами своей работы. Рассчитываю, полезно. Кто-то иначе посмотрит на кредитку и вполне вероятно закончит закрываться в “домик” при одном ее упоминании. Как я всего 3 года назад.

Что такое кредитная карта и как отличить от дебетовой карты

На банковском языке кредитка – это электронное средство платежа для совершения операций с помощью средств банка в краях предела, поставленного в контракте.

Какие еще мы знаем платежные средства? Я сообщала о дебетовых картах. Именно они приобрели на данный момент самое большое распределение. Некоторые люди имеют их по несколько единиц. Нам сводят на карту заработную плату, мы рассчитываемся ими в супермаркетах и кафе. Кто-то даже накапливает на них деньги.

Ее основной особой отличительной чертой является то, что на дебетовой карте лежат наши собственные деньги, которые у нас есть возможность тратить по собственному усмотрению. Нет денег на счете, нет и затрат по карте. Однако есть исключения даже из этого правила – это карты с овердрафтом.

Дебетовая карта тинькофф платинум отзывы с овердрафтом – это карта с личными денежными средствами, однако с перспективой в случае последней нужды попасть в кошелек банка и взять оттуда до зарплаты или любого иного поступления.

Не спутайте с кредиткой. Овердрафт дает право на приобретение в долг незначительный суммы на длинный срок и погашается одним платежом.

Кредитка – это платежное средство, которое вполне может стать прекрасным заменителем потребительского кредита. Однако про это мы побеседуем в автономном разделе.

Нормальный клиент кредитки и банк должны рассуждать на одном языке

Так вот, вы жестко приняли решение оформить себе кредитную карту. 1-ое действие компетентного человека – это исследование всей имеющейся информации на официальных веб-сайтах банков. И вот здесь может ждать первый подарок.

Эмитенты, кредитные линии и лимиты, пластиковая история, вычисленный и платежный времена. И венцом этих практически непонятных слов является грейс-период. Что это значит? Давайте разбираться по порядку.

Банк пользуется всеми данными мнениями для диалога со стандартными держателями карт. Значит, мы можем изучить и осознать их язык, чтобы не очутиться “счастливым” владельцем многомиллионного долга с испятнанной славой.

Банк-эмитент

Эмитент в переводе с латинского означает “выпускающий”. Так называют банки, которые производят в послание платежные средства. К примеру, кредитки. При этом он несет обещания перед держателем карты по ее обслуживанию и по предоставлению некоторой суммы денег в краях предела.

Пластиковая черта

Во время оформления кредитки вы подписываете с банком контракт, в котором оговариваются условия предоставления вам денег. Так что он открывает для вас кредитную полосу.

Они бывают разных видов и для разных получателей. Однако по кредиткам намного чаще открывают так именуемую повторяемую полосу. Что это означает? Вы погашаете кредит по частям или полностью. Предел по линии регулярно дополняется. Происходит это неоднократно, на протяжении всего времени действия контракта.

Кредитный предел

Банк открывает кредитную полосу в краях некоторой суммы (предела). Это минимум, на который вполне может рассчитывать заказчик при плате картой.

Ставится максимальная совокупность исходя из его платежеспособности и политики банка. Решение о габарите предела принимается персонально. Рассматриваются зарплата, трудовой стаж, чистая пластиковая история и прочее.

Ни один заказчик не в состоянии выйти за границы кредитного предела. Потому важно следить за его остатком, чтобы рассчитывать покупки лишь в краях подходящих денег.

Пластиковая история

Если вы по крайней мере 1 раз приобретали кредит, то у вас есть пластиковая история. Отличная она или ужасная находится в зависимости от того, как честно вы выполняли собственные обещания по закрытию ссудных средств перед банком. Если вы не убеждены, что с вашей кредитной историей все в порядке, проверьте ее.

Все истории лежат в бюро кредитных историй (список на сайте ЦБ РФ). Мы обладаем право с ней (или с ними) познакомиться. Однако, я полагаю, это тематика автономной публикации.

Максимальный платеж

Максимальный платеж – есть та обязательная совокупность, которую вы должны на протяжении платежного времени придавать в закрытие кредитного предела. Находится в зависимости он от тарифов и требований, которые прописывают в контракте при изобретении карты.

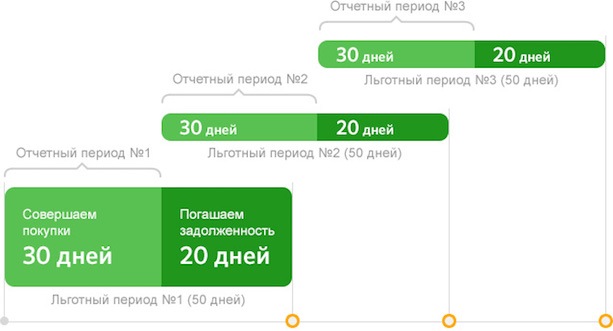

Вычисленный, платежный и грейс времена: в чем разница?

Вычисленный период – это временной кусок, на протяжении которого можно управлять денежными средствами банка по собственному усмотрению в краях поставленного предела.

Платежный период – этот период закрытия кредита. При этом можно погасить лишь часть задолженности или необходимую сумму долга. Обратите свое внимание, что платеж должен быть не меньше самого малого.

Грейс-период или поощрительный период – это временной кусок, который включает вычисленный и платежный времена. Если по завершении 50 суток вы целиком удушили кредит, то он обойдется вам бесплатно.

Явно все времена показаны на диаграмме.  По ней хорошо видно, что вычисленный период составляет 30 суток. Платежный – 20 суток. Грейс-период – 50 суток.

По ней хорошо видно, что вычисленный период составляет 30 суток. Платежный – 20 суток. Грейс-период – 50 суток.

Потребительский кредит и кредитка: что общего и чем отличаются

Первый вопрос, когда сопоставляешь 2 банковских продукта: “Кредитная карта — это кредит или нет?” Разумеется, да. Кредитная карта – это вид банковского кредитования.

И тот, и другой подразумевает использование средствами кредитного учреждения. Потому у определенных граждан, которые очень отрицательно относятся к жизни в долг, аналогичная реакция разносится и на кредитки. Однако есть значительные отличия, помогающие кредитной карте все больше отвоевывать рынок у потребительских кредитов. Разберем их подробнее:

- Постоянное восстановление кредитной линии без посещения банка и нового сбора документов.

- Содержание поощрительного времени, когда использование займом – абсолютно бесплатная услуга, т. е. вы просто возвращаете долг через установленный период без %.

- Возможность использования денежными средствами банка при плате покупок на любую сумму, даже наиболее максимальную. Хотите купить коробок спичек? Пожалуйста.

- Возможность снять наличные деньги (бойтесь комиссий!)

- Не требует задатка и поручительства.

- Дополнительные льготы держателям карточек.